火災保険選びで1年で2万円も損することがあるってほんと?

火災保険って意外と高いんだな...入らないとどうなるの?

戸建て買うと、火災保険に入る必要があります。

義務ではありませんが、必ず加入すべき保険といっても過言ではありません。

ただでさえ日本は地震や台風などの自然災害が多い国なので、保険未加入での新築購入はリスクしかありません。

本記事を読むことで、下記のような悩みを解消できます。

こんなお悩みを解決できます

- 火災保険の選び方、安く抑えるコツを知って、余計な費用を支払わなくてすむ

- 相場を知ることで、最適な火災保険が選べるようになる

- 火災保険の重要性を知り、将来への不安を解消できる

ただただおすすめされる火災保険に加入するだけでは、損をしてしまう可能性があるため、しっかりと自分で選べるようにしましょう。

火災保険に入らないとどうなる

火災にあう頻度は低いとはいえ、被害に遭ってしまったときの損害が大きすぎます。

もし火災保険に加入せずに被害にあってしまった場合、損害額が全額自己負担になってしまいます。

例えば3000万円のローンを借り入れて住宅を購入していた場合、火災に遭って全焼したとしても、ローンはなくなりません。

結果的に、「ない家にローンを払い続ける」ことになってしまうのです。

また、火災保険は火災のみならず、自然災害や盗難被害に対しての保険にもなるため、入らない理由がないともいえます。

追加オプションで地震保険への加入も可能なので必要であれば検討しましょう。

火災保険の相場

築年数や地域によって異なりますが、火災保険のみだと年間でざっくり4〜5万円です。

ここに地震保険を加えると9〜11万円に膨らみます。

保証内容によって異なる

火災保険の会社や商品によって保証内容が異なり、保険料も変わってきます。

先に述べた火災以外の補償について、手厚くしていくほど保険料が上がっていくのです。

保険会社は大きく分けると「代理店型」と「通販型(ダイレクト)」の2つに分けられますが、特徴は一長一短です。

| 代理店型 | 通販型(ダイレクト) | |

| 特徴 | 損保会社と契約している代理店を通じてやりとりする | WEBや電話で本人が直接損保会社とやりとりをする |

| 商品 | パッケージ商品が多い | 自分で細かなカスタマイズをする |

| サポート | 担当者が更新の連絡や保険商品の提案をしてくれる | メールやDMで更新通知が届き、保険内容の見直しなどは自分で行う |

| おすすめな人 | ・対面で詳細を聞きたい人・自分で保険を決めきれない人 | ・自分で保険内容を細かく決めたい人・費用をできるだけ抑えたい人 |

筆者の体験談ですが、代理店型で契約した場合「営業電話」が年に数回あります。

その度に「あいている時間を教えて欲しい」「新しい保険を提案したい」などの連絡があるので、対応が面倒と思う人は通販型一択です。

相場を知るなら一括見積

火災保険の相場を知るなら、複数社からの見積もり比較が有効です。

ですが、何度も記載事項を入力するのは骨が折れますよね。

そんなときに便利なのが、インズウェブです!

インズウェブ(一括見積サイト)を使うべき理由

- 簡単入力で、複数社から見積もりが届き、タダで比較が可能

- 細かい要望を伝えることで、望み通りの保証内容の見積もりが届く

- 火災保険会社を探す手間が省けて、他の準備に集中することができる

筆者も新築購入時、下記のようにやることが多すぎて直前はバタバタでした。

引っ越し1ヶ月前にバタバタすること

- 住民票や郵便物などの住所変更

- ガス、電気、水道の手続き(旧居住地の解約も)

- 引っ越し荷物の梱包

- 不用品の廃棄手続き

- 家具家電選び

- インターネットや電気の契約 などなど

結局1社に見積もり依頼をして、相見積もりもせずに契約しました。

あとから調べてわかったことですが、ほぼ同じ保証内容で、1年で2万円近くも安くなる保険会社があったのです。

同じような失敗をしたくない人は、ぜひ相見積もりを活用してください。

\ 運営会社は大手のSBIホールディングスだから安心 /

早ければ早いほど、心と時間に余裕ができ、最適な保険を選べることでしょう。

その分、他のことに費やせる時間が増えるので気持ちのよい新生活が送れるようになるのです。

火災保険を選ぶときの4つのポイント

火災保険の最適な選び方は、家族構成や賃貸、持ち家などで異なります。

ですが、火災保険を選ぶポイントは共通で、以下の4つが重要となるのです。

- 火災保険の対象を選ぶ

- 補償範囲を決める

- 保険金額を決める

- 契約期間を決める

火災保険の対象を選ぶ

火災保険の対象に何を選ぶかが重要で、選ぶものによって、価格の変動が大きい傾向にあります。

保険対象としては、下記の3つが挙げられます。

建物... 建物の基礎や、お風呂、洗面台やキッチンなど、建物に取り付けてある物など。

什器... バイクや車など。建物と家財に当てはまらないもので、仕事で使うものを指す。

※今回は戸建の保険にフォーカスするため、店舗の保険内容については割愛します。

補償範囲を広げるほど保険料は高くなるので、自分が必要な最低限の補償を選ぶようにしましょう。

補償範囲を決める

火災保険の対象を選ぶ上で、立地や環境を意識しましょう。

例えば、冬に積雪するような環境の場合、ひょうやあられなどの災害に見舞われることが考えられます。

また、台風や雨の多い地域の場合、洪水や土砂崩れなどの損害が考えられます。

住んでいる地域、引っ越す予定の地域に合わせた補償範囲を選ぶことが重要です。

損害の種類と内容は以下の通り。

| 損害内容 | 補償内容 |

| 火災、爆発、落雷など | もらい火や放火、落雷による火災やガス漏れによる爆発(破裂)事故が対象 |

| 風災、ひょう、あられ | 台風や豪雪が起因する損害 |

| 水災 | 台風やゲリラ豪雨による洪水などの損害 |

| 建物のみずぬれ | 排水管の破裂などの損害(劣化は除く) |

| 外部からの衝突 | 建物外部からの飛来物による損害 |

| 盗難 | 建物の損壊や家財の盗難被害 |

これから住む地域なので、どんな災害リスクがあるかわからない

そんなお悩みを持つ方は国交相が運営するハザードマップポータルサイトで検索しましょう。

保険金額(補償額)を決める

火災保険の保険金額(補償額)の決め方は、「建物」と「家財」で異なります。

補償額の決め方については以下の通りです。

建物の場合...

「再調達価額(約定付保割合100%)」がおすすめ。

時価に設定してしまうと、経年による価値減少を差し引かれた金額が保険金の受け取り金額となってしまうので注意。

再調達価額(新価)とは

被害前の同等のものに立て直すのに必要な金額。同等の建物を購入できる金額のこと。

家財の場合...

建物と同様、約定付保割合100%にする必要はありません。

例えば、生活に最低限必要な家具家電などの保険金額に設定することで、保険料を抑えることができます。

被害にあっても、家財全てを完全に元の状態に戻したい!と思う人は多額の保険料を払い続けることになるので注意しましょう。

家財の保険金額設定に関しては、年齢や家族構成が変わる(子どもの巣立ち)、老いのリスクなどを考慮して、定期的に見直す必要があります。

契約期間を決める

契約期間について、最長で10年でしたが、2022年10月に廃止され、最長5年となりました。

廃止の理由としては、近年の自然災害増加による保険会社の収支予測が難しくなったことがあげられます。

それでは、1年契約(毎年更新)と5年契約(長期契約)のメリットとデメリットをみてみましょう。

| 契約年数 | メリット | デメリット |

| 1年契約(毎年更新) | ・1年ごとの支払いなので補償の見直しがしやすい・1回の支払い負担額が少ない | ・総支払額が5年契約より多い・毎年手間がかかる |

| 5年契約(長期契約) | ・総支払額が1年ごとより安くなる・更新の手間がかからない | ・1度にまとまったお金が必要・補償の見直しのきっかけがなくなる |

双方にメリットとデメリットがありますが、安く抑えるには5年契約にしましょう。

毎年◯月に補償見直しと決めておけばデメリットが軽減されます。

火災保険の費用を安く抑える5つのコツ

火災保険の費用を抑えるためには以下の5つのコツを抑える必要があります。

- 一括見積サイトを利用する

- 割引制度を利用する

- 不要な補償を削る

- 一括で払い込む

- 免責金額を設定する

それぞれ解説していきます。

一括見積サイトを利用する

費用を一番抑えられるのは複数社の見積もり比較です。

火災保険会社を一つづつ探すのは、時間も労力もかかります。

各会社で様々なプランがあり価格設定がまちまちなので、一括見積で自分にあった最安値の保険を選びましょう。

割引制度を利用する

各保険会社でさまざまな割引制度を導入しています。

以下に例をあげているので参考にしてみてください。

| 割引タイプ | 割引条件 |

| 新築割 | 保険開始日が建物の新築年月から11ヶ月以内の契約の場合 |

| 築浅割 | 火災保険の契約始期の時、築10年未満 |

| オール電化住宅割 | 空調、給湯、調理など全ての設備が電気の住宅の場合 |

| エコ設備割 | 太陽光、蓄電池、給湯器など決められて箇所がエコ設備の場合 |

| WEB申し込み割 | 専用のWEBサイトから申込した場合 |

割引額や割引タイプのハードルの低さは会社によって異なるので、自分に合ったものを選びましょう。

不要な補償を削る

前項でも解説した補償範囲を絞ることで、保険料を安くすることができます。

面倒だしすべての保証をつけておこう!

といった安易な考えだと、保険料は高くなってしまうのです。

必要な補償のみを精査して、最適な補償と価格になるようにしましょう。

一括で払い込む

年払、一括払いをすることで、保険料が割引されます。

参考として、ソニー損保の火災保険の場合の割引額をみてみましょう。

| 支払い形態 | 月換算 | 年換算 | 5年換算 |

| 月払い | ¥5,609 | ¥67,308 | ¥336,540 |

| 年払 | ¥5,350 | ¥64,199 | ¥320,995 |

| 一括払い(5年) | ¥5,037 | ¥60,439 | ¥302,199 |

月々の支払いと一括払いを比べると月々¥572円、5年間で¥34,341もお得になります。

一番割引額が高いのは「一括払い(5年)」ですが、初期投資に費用がかさむので、今後の生活設計を考えて最適な支払い方法を選びましょう。

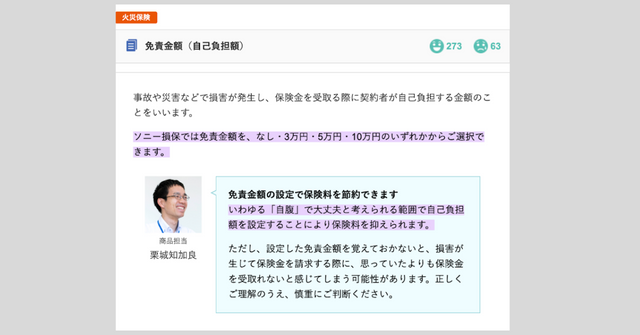

免責金額を設定する

免責金額とは、「損害にあった場合でも、この金額以下の損害は自分で負担する」といった自己負担額のことです。

許容できる自己負担額を設定することで、保険料を安くすることができます。

免責金額も自己負担も¥0、¥3,000、¥10,000、¥100,000など保険会社によって設定金額が異なります。

ソニー損保の場合は以下のような設定金額ですので、参考にしてみてください。

まとめ

結果的に、マイホームを購入したときの火災保険の加入は必須ということがわかりました。

ですが、なんでもいいというわけではなく、保険料や保証内容をしっかり把握し、ライフスタイルにあったものを選ばなくてはなりません。

ここまで本記事をご覧いただけた方は、保険料を安く抑え、余計な費用を支払わなくてすむかしこい買い物ができるでしょう。

最適な火災保険に加入し、将来への不安を解消できることを心からお祈りいたします。